随机过程

概统知识点的补充

正态分布

概括一下就是:

服从n元正态分布;每个元素都服从正态分布,且相互独立;其中元素的任意线性组合都服从正态分布。三者是等价的

数字特征

数学期望

协方差函数

随机过程的基本概念

也就是会随着时间变化的随机变量:在某一时刻的随机变量的分布是确定的,但是分布会随着时间参数t变化

(可能是多个随机变量与t构成的函数)

均值函数与协方差函数

随机过程中特别的数字特征主要是自相关函数与自协方差函数(因为时间参数t不同时就是不同的分布)

均值函数:$\mu_X(t)=E[X(t)]$

方差函数:$\sigma_X^2(t)=D_X(t)=D[X(t)]=E[X^2(t)]-E^2[X(t)]$

自相关函数:$R_X(t_1,t_2)=E[X(t_1)·X(t_2)]$

自协方差函数:$C_X(t_1,t_2)=Cov[X(t_1),X(t_2)]=E[X(t_1)·X(t_2)]-E[X(t_1)]·E[X(t_2)]$

互相关函数:$R_{XY}(t_1,t_2)=E[X(t_1)·Y(t_2)]$

互协方差函数:$C_{XY}(t_1,t_2)=Cov[X(t_1),Y(t_2)]=E[X(t_1)·Y(t_2)]-E[X(t_1)]·E[Y(t_2)]$

一些做题的概念:

- 所有的样本函数:就是将其表示成为t的函数(将其余的参数消去)

- 分布律:确定t时的分布

- 求均值函数等时:时间参数t可以看做是常数,可以直接按照运算法则提取出来

正态过程

随机过程在任意不同的时间参数t($t_1,t_2,…t_n$)下服从n元的正态分布,则称$X(t)$为正态过程

正太过程是二阶矩过程,有限维分布完全由均值函数和自协方差函数确定

相关与独立的关系

马尔科夫链

定义:

将来只有现在的状态决定,现在的结果与过去无关

即知道现在状态的条件下,过去与将来相互独立

$ A=\left{X_{0}=i_{0}, \ldots, X_{n-1}=i_{n-1}\right}, B=\left{X_{n}=i\right}, C=\left{X_{n+1}=j\right} $

$$ P(A C \mid B)=P(C \mid B) P(A \mid B) $$转移概率

$$ p_{i j}(m, m+n)=P\left(X_{m+n}=j \mid X_{m}=i\right) $$为m时处于状态i时,n步后转移到状态j的概率

对于时齐的马尔科夫链,$p_{ij}$为从i到j的一步转移矩阵,不依赖于n

常返与暂留

首先来说几个相关的概念吧

-

首次击中的时间:$\tau_i=min(n\geq1;X_n=i)$ 为首次击中状态 $i$ 的时间(首中时)。

-

首次击中的概率:$f_{ij}^{(n)}$ 为从状态 $i$ 出发在 $n$ 步首次击中状态 $j$ 的概率。

-

击中的概率:$f_{ij}=P(\tau_j<\infty\mid X_0=i)$ 为从状态 $i$ 出发在有限步能够击中状态 $j$ 的概率,显然有 $f_{ij}=\sum f_{ij}^{(n)}$ 。

-

平均回转时:$\mu_i=\sum nf_{ii}^{(n)}=\begin{cases}<\infty\qquad正常返\[2ex]=\infty\qquad零常返\end{cases}$

互达等价类

- 可达: $i$ 能到达 $j$ 。$i\searrow j$(称为i可达j)。

- 互达: $i$ 能到达 $j$ 且 $j$ 能到达 $i$ 。$i\leftrightarrow j$ 。有 $d(i)=d(j)$ 且各状态有相同的周期性与常返性。(互达的两个有着相同的周期和常返性)

- 周期性:

平稳分布

-

定义

对于时齐的马尔科夫链,设初始的分布为$\pi$,转移矩阵为**$P$**,则$X_1$的分布为$\pi P$,当$X_0与X_1$分布相同时的的$\pi$称为平稳分布(实际上就是马尔科夫链在时间=0时的初始分布)

- 对于暂留或0常返的状态j:

- 对于任意的状态i,$\lim_{n}$

开集和闭集

- 定义:到了闭集之后就出不去了

- 常返与互达等价类是闭集是充要条件

吸收概率与平均吸收时间

- 将马尔科夫链分为暂留态集和若干

定义h为被吸收的概率

泊松过程和纳维过程

独立增量过程

●在互不重叠的区间上,状态的增量是相互独立

泊松过程

以N(t)表示在时间间隔(0,t]内事件发生的数目,N(t),t≥0}是取非负整数、时间连续的随机过程,称为计数过程。

满足以下三个条件的随机过程 ${N(t), t \geq 0}$ 称为参数为 $\lambda$($\lambda > 0$)的泊松过程:

- 初始条件:$N(0) = 0$,表示在初始时刻 $t = 0$ 时,事件发生的累计次数为 0。

- 独立增量性:对任意的 $n$ 以及 $0 \leq t_0 < t_1 < \cdots < t_n$,增量 $N(t_1) - N(t_0), N(t_2) - N(t_1), \cdots, N(t_n) - N(t_{n-1})$ 相互独立。即不相交时间区间上事件发生次数的变化相互独立。

- 增量分布:对任意的 $t > s \geq 0$,增量 $N(t) - N(s)$ 服从参数为 $\lambda(t - s)$ 的泊松分布,概率质量函数为 $$P(N(t) - N(s) = k) = \frac{(\lambda(t - s))^k e^{-\lambda(t - s)}}{k!}, \quad k = 0, 1, 2, \cdots.$$ 其中 $\lambda$ 为过程的强度,表示单位时间内事件发生的平均次数。

设${N(t),t\geq0}$是计数过程 (满足非负性、单调性、右连左极),若满 足:

1.对充分小的$\Delta t$ ,$P(N(t+\Delta t)-N(t)=1)=\lambda\Delta t+o(\Delta t)$,即在充分小的时间间隔$\Delta t$内,事件发生一次的概率与$\Delta t$成正比,$o(\Delta t)$ 是关于$\Delta t$的高阶无穷小 。

2.对充分小的$\Delta t$ ,$P(N(t+\Delta t)-N(t)\geq2)=o(\Delta t)$ ,即在充分小的时间间隔内,事件发生两次或两次以上的概率是关于$\Delta t$的高阶无穷小,可近似认为几乎不会发生。

3.过程具有平稳独立增量性 (独立增量性同前;平稳增量性指增量 $N(t+h)-N(t)$的分布仅依赖于时间间隔$h$ ,与起始时刻$t$无关 ) ,则称${N(t),t\geq0}$为泊松过程 。

性质:

$\begin{aligned}&1.E\left[N\left(t\right)\right]=\lambda t\&2.D{\left[N(t)\right]}=\lambda t\&3.C_N(s,t)=\lambda min(s,t)\&R_N\left(s,t\right)=C_N\left(s,t\right)+\mu_N\left(s\right)\mu_N\left(t\right)=\lambda min\left(s,t\right)+\lambda^2st,\&s,t\geq0。\end{aligned}$

$5.P{N_{t}=n\mid N_{s}=m}=e^{-\lambda(t-s)}\frac{[\lambda(t-s)]^{n-m}}{(n-m)!}$

使用独立增量性进行解题

将求解的问题转变为求解独立增量的过程,由于是相互独立的,所以可以使用乘法直接展开

合成与分解

合成:

设${N_1(t)}$和${N_2(t)}$是强度为$\lambda_1$和$\lambda_2$的泊松过程,且相互独立,则${N_1(t)+N_2(t)}$是$\lambda_1+\lambda_2$的泊松过程

分解

设${N(t)}$是强度为$\lambda$的泊松过程,若每个事件独立地以概率$p$为类型1,以$1-p$为类型2,令${N_{1}(t)}$和${N_{2}(t)}$分别表示到$t$为止类型1和类型2发生的个数,则${N_{1}(t)}$和${N_{2}(t)}$分别是强度为$\lambda p$和$\lambda(1-p)$的泊松过程,且相互独立.

两个窗口接收服务

非齐次的泊松过程

计数过程$\left{N(t)\right}$称作强度为$\lambda(t)$的非齐次泊松过程,如果

$N(0)=0$

$\textbf{ 独 立 增 量 }$

$P\left { N( t+ h) - N( t) = 1\right } = \overbrace{\lambda ( t) }h+ o( h)$

$P{N(t+h)-N(t)\geq2}=o(h)$

上述是非齐次的泊松过程的定义

$$ \text{对任意的}t>s\geq0,N(t)-N(s)\sim\pi(\int_s^t\lambda(u)du) $$服从的强度是积分的形式

布朗运动

$$ X(t)\sim N(0,\sigma^2t) $$$$ 0\leq s后续只讨论$\sigma$=1的标准的布朗运动

性质:

- $X(0)=0$

- 独立增量

- 对$\forall t>s\geq0$, $X(t)-X(s)\sim N(0,\sigma^{2}(t-s))$

- 样本轨道连续

解读:

- 是齐次的独立增量过程

- 是正太过程,完全由均值函数和自协方差函数确定

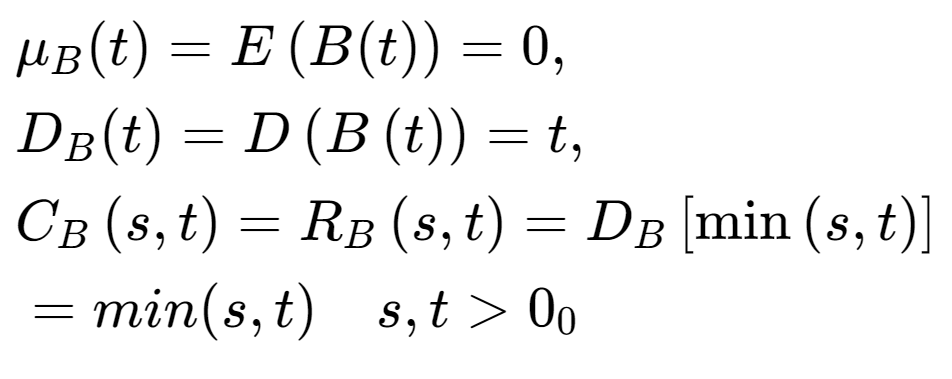

- 数字特征:

其他的性质

-

样本轨道连续的随机过程是布朗运动当且仅当它是正态过程$E(B(t))=0且E[B(t)B(s)]=t\wedge s.$

-

有markov性

-

自相似性:$\textbf{固 定 }a\neq 0, { \frac 1aB( a^2t) ; t\geq 0}$是布朗运动

- $$ \text{令}\tilde{B}(t)=\begin{cases}tB(1/t),&t>0\\\quad0,&t=0&&\end{cases},\text{则}\{\tilde{B}(t);t\geq0\}\text{是布朗过程} $$